幸运168飞艇全国开奖记录历史数读卫浴年报 松霖科技与建霖家居借机器人扭转态势 惠达卫浴存货及应收款周转天数居高

- 行业动态

- 2026-05-19 19:09:05

- 75

根据2025年卫浴制品行业年报数据,6家A股上市公司合计实现营收215.76亿元,同比下降9.4%,归母净利润合计仅4.02亿元,同比骤降66.2%,其中建霖家居逆势增长,海外直供业务和康养机器人研发成为亮点;松霖科技虽IDM模式带来高毛利率,但存货激增暴露供需风险,惠达卫浴则因战略地产客户拖累,应收账款和存货周转天数分别高达97天和140天,由盈转亏。

新浪财经上市公司研究院

作者:木予

2025年,国内房地产市场仍在经历深度结构性调整,国家统计局发布的数据显示,全年新建商品房的销售面积和销售额分别同比下降8.7%和12.6%,其中住宅领域的降幅更为显著,销售面积和销售额分别下滑9.2%和13.0%,一个值得关注的现象是,城镇住宅中房龄超过20年的占比已达35%,业内预测,到2026年,存量房翻新市场规模将突破2.5万亿元,年复合增长率稳定在8%以上,这意味着,存量房翻新已正式取代新房装修,成为家居消费的核心引擎。

另一边,“以旧换新”政策持续释放红利,2025年,社会消费品零售总额达到50.12万亿元,同比增长3.7%,家具类消费品全年零售额同比增长14.6%,增速较2024年明显加快,智能家居和适老化改造成为两大增长极,建筑及装潢材料类受房地产市场转型影响,零售额同比下降约2.7%,但降幅已显著收窄。

截至4月30日,A股6家卫浴制品上市公司(按申万三级行业分类)已全部披露2025年年报,根据财报数据,这6家公司2025年合计实现总营收215.76亿元,同比下降9.4%;归母净利润总和仅为4.02亿元,与2024年的11.91亿元相比,降幅高达66.2%,报告期内,松霖科技、箭牌家居和瑞尔特出现营收和净利润双降,惠达卫浴在营收下滑的同时由盈转亏,建霖家居则陷入增收不增利的困境。

与年初相比,这6家公司的股价年内均保持上涨态势,其中松霖科技的累计涨幅高达124.9%,公司还与达闼机器人签署了战略合作协议,共同开发“洗护康养人形机器人”,聚焦居家养老和医疗康复等高价值场景,精准契合市场对银发经济与具身智能领域的关注。

营收分化明显:建霖家居逆势增长,海外布局成关键

从收入规模来看,箭牌家居以64.74亿元位居榜首,约为第二名建霖家居的1.26倍,但同比减少9.2%,已是连续第二年下滑,瑞尔特全年仅实现17.98亿元收入,排在末位,同比下降23.8%,业绩公告显示,公司主营的智能坐便器产品在报告期内境内收入缩水32.8%,拖累了整体表现,建霖家居成为唯一正向增长的企业,营收同比增长2.2%至51.19亿元,主要得益于海外直供业务的深化和产能外移。

2025年,这6家公司的海外业务表现明显分化,建霖家居境外收入达39.54亿元,远超同行,且是唯一实现同比正增长的企业,这得益于其美国全资子公司与Lowe’s、The Home Depot等零售渠道的深度合作,北美卖场收入同比增速突破75.0%,松霖科技的海外集中度最高,境外收入占总营收接近80%,越南松霖的首单出货标志着其海外产能正式投产,相比之下,箭牌家居受国际经贸环境影响,境外收入同比暴跌67.4%,北美市场业务大幅收缩,占总营收比例仅剩1.6%。

成本压力不减:松霖科技IDM模式显优势

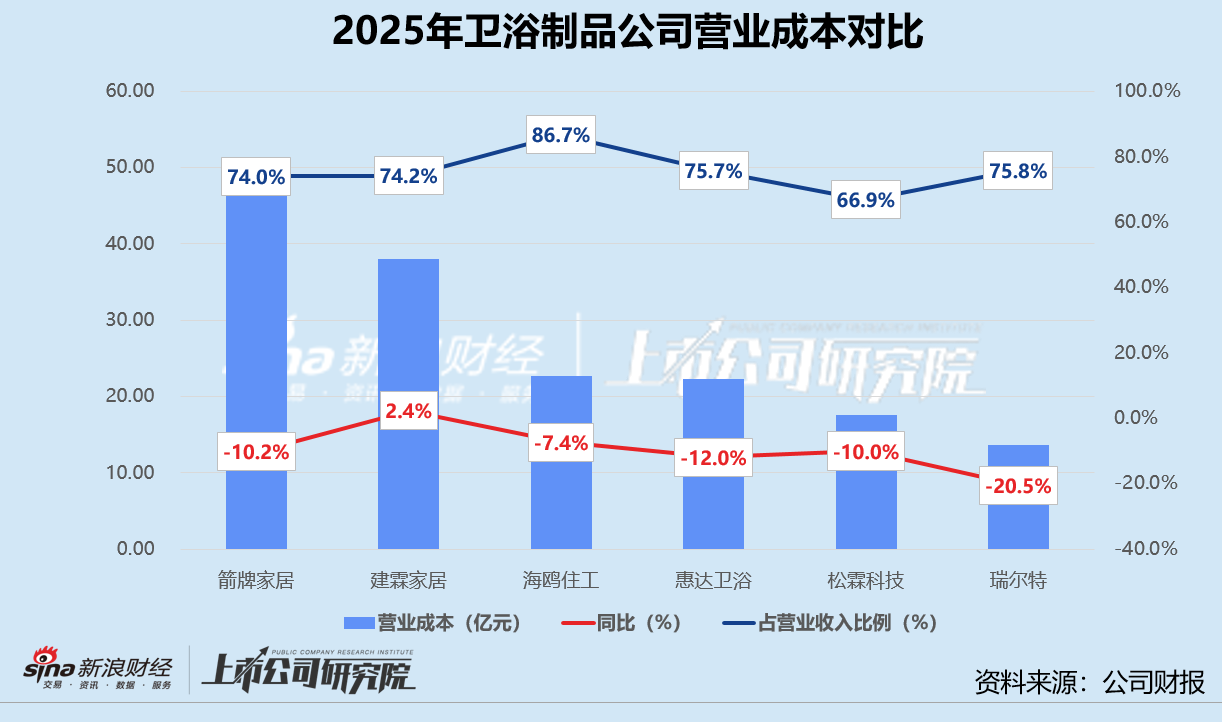

在成本控制方面,2025年卫浴制品公司的营业成本随业务收缩普遍走低,但原材料价格高企、价格战白热化以及刚性成本难以压缩等因素,使控制难度加大,箭牌家居的营业成本以47.89亿元位列第一,比第二名建霖家居高出近10亿元,同比降幅约10.2%,略低于同期营收降幅,瑞尔特的成本同比下降20.5%至13.63亿元,处于末位。

卫浴制品公司的营业成本占营业收入比例普遍在70%至75%之间,但海鸥住工占比高达86.7%,业绩公告显示,该公司产品以出口为主,受地缘政治紧张局势影响,关税和汇率波动风险加剧,境外业务成本占营业总成本比例达64.0%,而松霖科技虽然近八成收入来自境外,但其IDM模式赋予其较高的产业链话语权和议价能力,营业成本占比控制在66.9%的水平。

费用效率分化:建霖家居全面加码,惠达卫浴由盈转亏

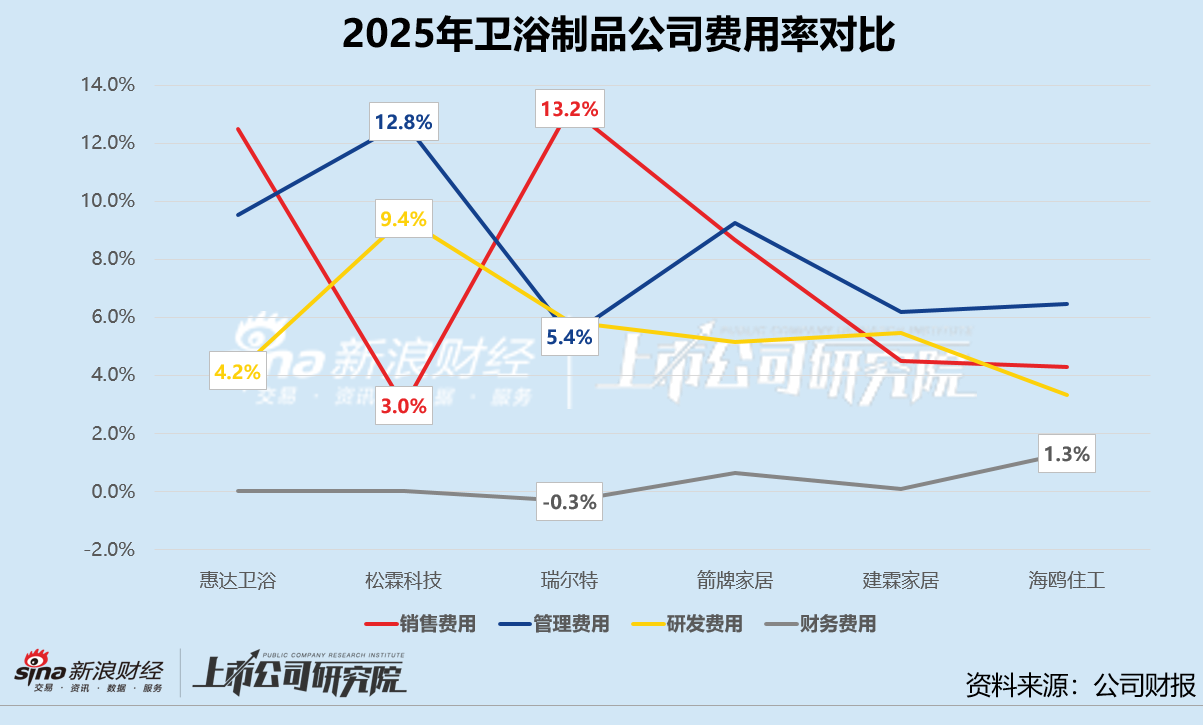

在费用管理上,建霖家居是唯一一家销售、管理、研发和财务四项费用均同比增长的公司,而瑞尔特、箭牌家居和海鸥住工则全面缩减,箭牌家居的销售费用规模最高,达5.61亿元,同比小幅下降2.2%,松霖科技的销售费用最低,为7760.09万元,同比减少6.7%,费用率仅3.0%,相比之下,瑞尔特虽然销售费用显著收缩15.2%,但费用率仍保持13.2%的高位。

值得关注的是,惠达卫浴的费用管理表现失控,管理费用同比增长20.1%至2.81亿元,占总营收比约9.5%,松霖科技的管理费用同样以双位数增长,同比上升17.9%,费用率达12.8%,远超其他公司,但这源于其在IDM业务创新和机器人新业务上的持续投入,被视为战略转型的成本前置。

在研发投入方面,卫浴制品公司的研发费用率基本维持在3%至5%之间,松霖科技因业务转型,研发费用率达9.4%,规模同比增长9.8%至2.47亿元,建霖家居是另一家加大研发投入的企业,同比增幅约6.5%,除了构建智能家居生态平台,还与节卡机器人合作,共同研发康养服务机器人和智能陪伴机器人,而惠达卫浴研发费用同比下降12.3%,费用率约4.2%,在亏损和减值压力下缩减研发是规避风险的选择,但可能对未来智能马桶业绩带来挑战。

财务费用成为2025年各公司风险管理能力的分水岭,松霖科技的财务费用陡增102.9%,主要原因是人民币汇率波动导致汇兑收益大幅减少,而公司海外营收占比高,外汇风险管理未能有效对冲风险,瑞尔特的财务费用在基数已为负的情况下,进一步同比下降74.0%,表明利息收入和汇兑收益的绝对值大幅收窄。

盈利质量堪忧:箭牌家居现金流暴跌,惠达卫浴存货周转天数高企

就盈利能力而言,建霖家居以4.41亿元的归母净利润独占鳌头,其余3家盈利公司的净利润总和不过2.70亿元,松霖科技、箭牌家居、瑞尔特的净利润均出现“断崖式”下跌,惠达卫浴更从盈利1.39亿元转为亏损1.90亿元,海鸥住工虽然录得净亏损1.18亿元,但同比逆势收窄4.6%,主动收缩风险业务、改善现金流等措施取得初步成效。

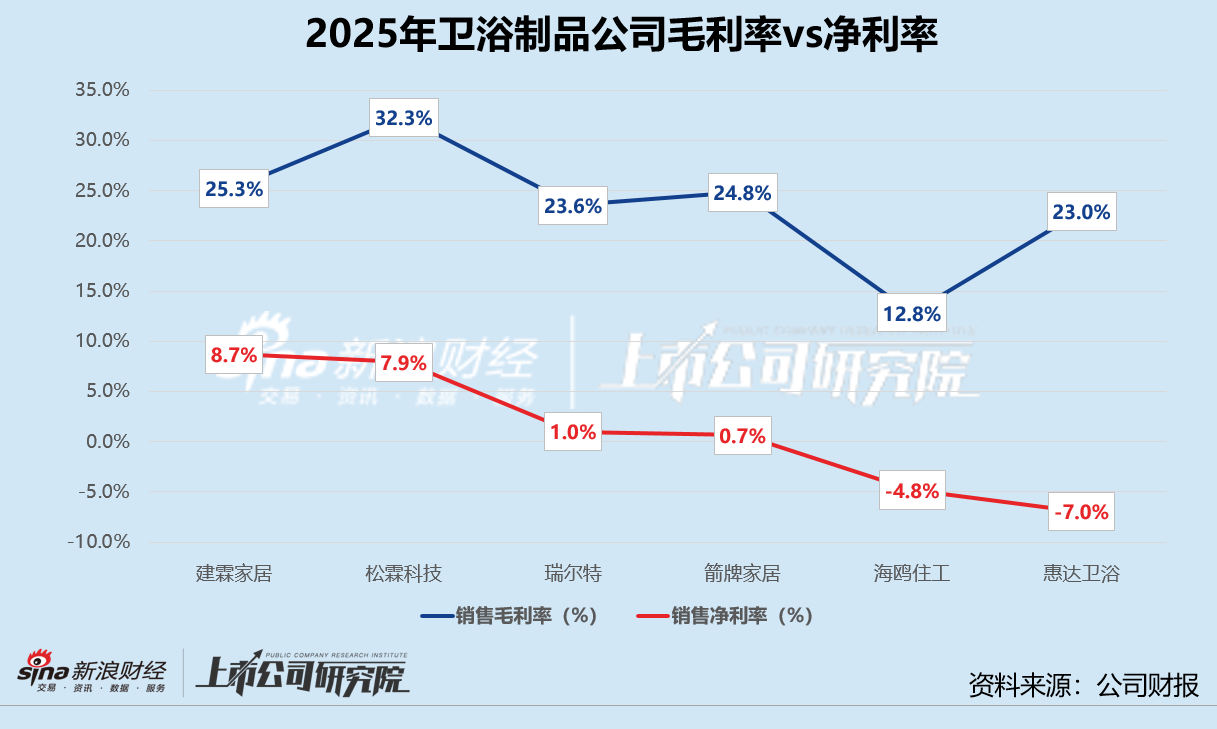

综合作用下,松霖科技以32.3%的销售毛利率跑赢同行,IDM模式带来的高定价权优势以及大健康软硬件的高附加值业务持续贡献边际收益,海鸥住工毛利率则掉至12.8%,多个品类处于亏损状态,其中浴缸陶瓷类毛利率为-6.3%,整装卫浴更是低至-23.3%,建霖家居销售净利率稳居首位,虽然同比下降1个百分点,但仍比第二名松霖科技高出约0.8个百分点,惠达卫浴销售净利率排名倒数,约为-7.0%,而2024年该指标为3.8%,利润空间被高额费用严重侵蚀。

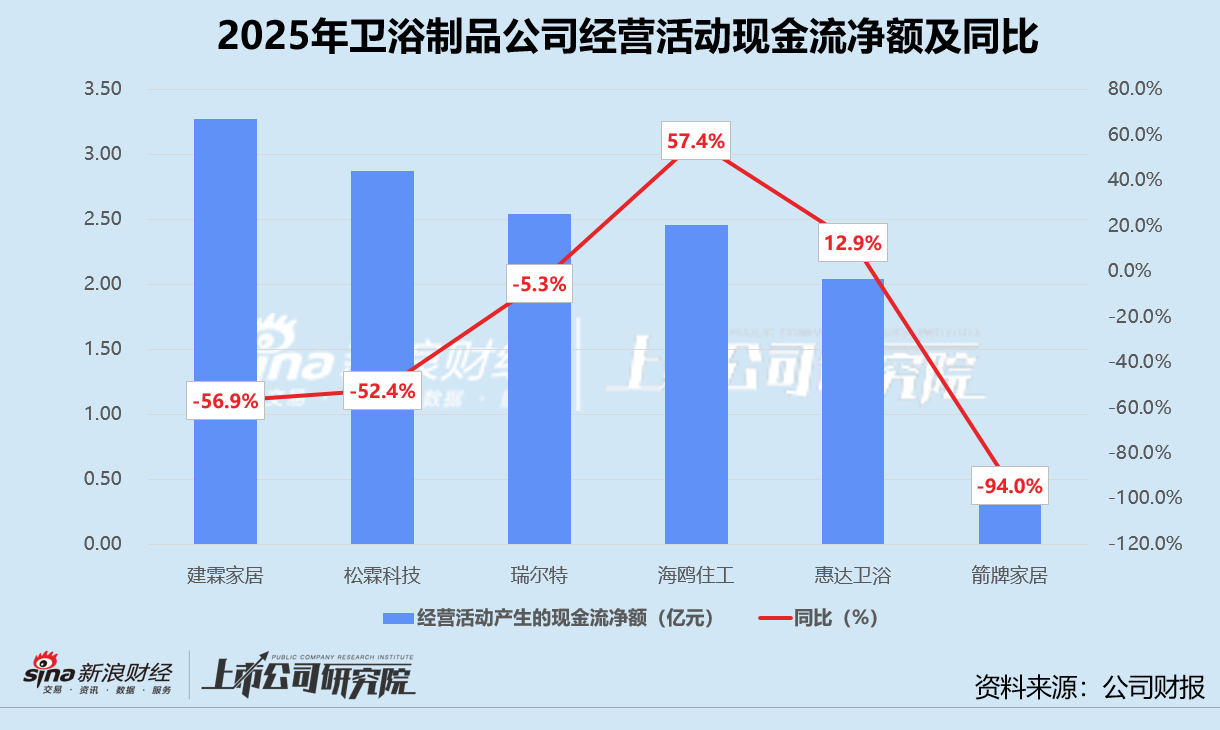

在盈利质量上,6家公司经营活动产生的现金流均为净流入,但除海鸥住工和惠达卫浴外,其余4家公司现金流净额均呈收缩趋势,建霖家居经营性现金流净流入3.27亿元,虽然位列榜首,但同比直接腰斩,箭牌家居经营活动现金流净额低至3086.03万元,同比暴跌94.0%,与高达51.19亿元的营收形成鲜明对比,存货和经营性应收项目占用了大量资金,而应收账款增长并非来自业务扩张,而是终端回款周期持续拉长。

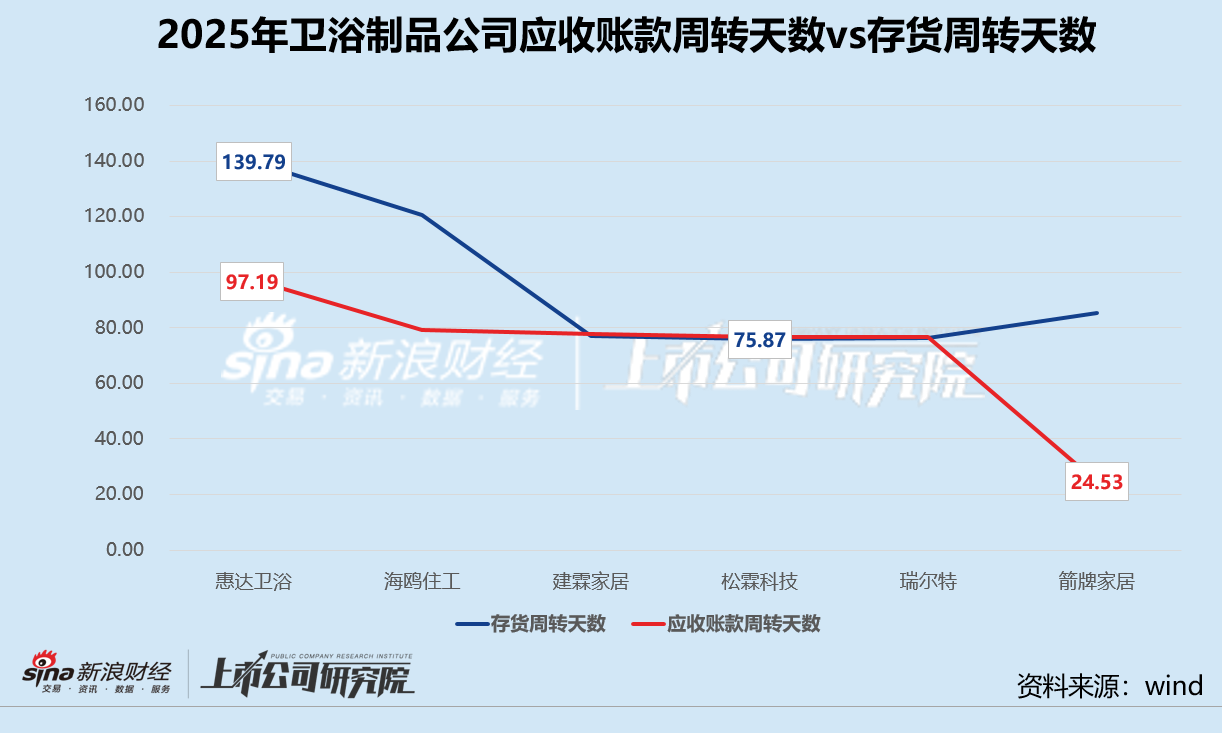

值得注意的是,惠达卫浴应收账款和存货周转天数双高,分别达到97.19天和139.79天,业绩公告显示,应收账款主要源自战略性地产业务,上游房企经营疲软对其造成不利影响,坏账准备已高达4.11亿元,约占账面余额近四成;存货则以库存商品为主,跌价减值准备约占期末账面余额16.6%。

截至2025年12月31日,松霖科技为保障订单交付增加备货,存货账面价值同比暴增55.2%至4.49亿元,其存货周转天数约75.87天,在6家公司中表现最优,但存货增速与营收增速形成的剪刀差高达68个百分点,仍透露出供需失衡的风险信号,箭牌家居的应收账款效率表现最佳,尽管终端回款周期延长、需求承压,但其周转天数仅为24.53天,处于相对健康的区间。

纵观2025年,卫浴制品行业正处在转型深水区:存量房翻新带来的新需求尚未完全释放,机器人概念虽助长了股价热度,但利润空间持续收窄、坏账风险高涨以及海外市场不确定性等现实问题依然存在,如何在“存量时代”把握结构性机遇,将对各公司的战略眼光和执行能力构成根本性考验。